因为贸易战而站在风口浪尖上的华为,国内业务正有条不紊地进行。据消息人士透露,华为的两款液晶电视日前已经通过3C认证,将于今年9月或10月上市,生产厂为合肥京东方视讯科技有限公司。此外,华为也正在寻求与液晶面板厂商京东方、华星光电合作,共同开发液晶电视。这意味着,电视市场即将迎来一个实力强劲对手。

不过,值得注意的是,在今年的CES大展上,三星和LG已经凭借可弯曲OLED屏幕技术抢足了风头,而华为此时推出的,还是液晶电视。液晶LED与柔性OLED是当下显示技术领域两股强劲势力。OLED以后来者的身份逐渐抢占了高端大屏与移动端市场,而液晶LED则从显示行业的龙头走向了衰落。随着MiniLED和MicroLED等新技术出现,上万亿的液晶产业链面临再一次革命。

❶ 液晶材料长期被国外垄断

说起电脑品牌,很多人都能随口说出几个来——联想、华硕、戴尔、惠普等,但假若你知道以下这些品牌,那就就暴露了真实年龄了——七喜、金恒生、急先锋、中柏、大亚东海、夏新、八亿时空。

二十世纪八十年代初,两栋大楼在北京中关村打起了擂台战——海龙、鼎好。“老板,我要攒台电脑,给报个价吧?”在中关村,这种交易每时每刻都在发生,电脑成为那个时代科技产品的典型象征。

在国外品牌高冷的价格下,一批中国电脑公司在那时开始崛起。他们大多是从硬件代理商起家,与很多普通用户一样,他们也是“攒”出一台电脑。唯一区别就是打上了公司自己的LOGO,把自己装扮成一家高科技企业,进而享受到最早期的科技红利。

这种战国混乱的时代,来自消费者对新产品的陌生。随着2005年前后电脑与互联网的普及,没有自主知识产品的国内电脑品牌开始急速衰落。中关村的海龙大厦也在2016年关停了电子市场。自此,电子硬件的辉煌时代徐徐落幕。

网上只能找到少量八亿时空电脑样机图片

八亿时空董事长赵雷是那个时代弄潮儿中的一员,从硬盘代理到筹建中关村在线网站,再到品牌电脑,随后又进入了液晶材料领域。在中关村,一批批企业成立了,一批批企业也倒下去了,其中有的是企业自身发展问题,更多的也源于企业没有跟上科技时代的步伐。

八亿时空董事长赵雷对企业变革有着自己的一套逻辑:“我们市场动作更快一些,决策更快一些,这是我们企业自身的特点,市场环境来到,适合我们的特点后就积极参与竞争,参与市场。”

液晶材料是电脑组装企业上游显示面板的原材料,随着国内对电脑和电视产品的需求激增,液晶面板产业配套的液晶显示材料成为了抢手货。在2004年,赵雷成立了北京八亿时空液晶科技股份有限公司,而主营电脑硬件的北京市八亿时空计算机科技有限公司则一步步消失在公众视野中。

“在2000年前后,显示产业有两种技术在竞争,等离子(PDP)和液晶(LED),两者同样追求轻薄化和画质表现力,已经把背投技术淘汰了。等离子电视曾经走在前列,只可惜该技术被松下等少数企业一手垄断陷入停滞,而液晶技术在众多厂商联手下不断突破创新,在2006年显示市场确认了液晶的龙头地位。”中国电子商会副秘书长陆刃波对「我有嘉宾」观察员表示,显示技术五到十年便是一个革新,选择错了就是失去整个市场。“很多老一辈人还记得松下电视,那会儿一机难求啊,但现在呢?辉煌不再。”

赵雷筹建新的八亿时空液晶公司,也没做给自己留一条退路的打算。在等离子与液晶技术竞争激烈时期,他选择还处于劣势的液晶技术,而且还是被国外企业垄断的液晶显示材料市场。这种抉择带有一定“赌”的成分,但如果不赌的话,竞争日趋白热化的品牌电脑企业,已经开始批量死亡了。

❷ 液晶材料受惠液晶面板

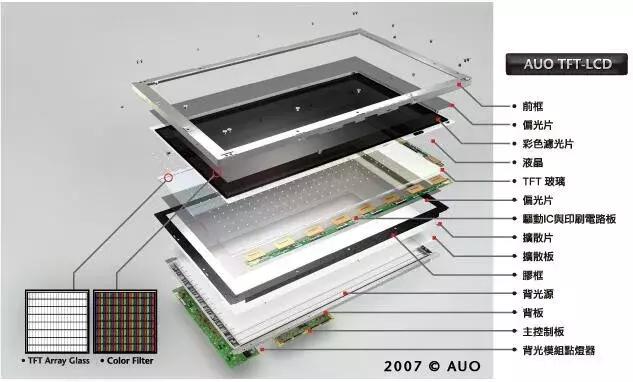

形象地来说,液晶显示面板的结构就像一块块三明治摞在一起,其中最重要的是三部分,前部的玻璃基板部分,中间部分的液晶,后部的发光背板。液晶电视的价格一度居高不下,源于其很多核心部件均被少数国外企业所垄断。

液晶面板结构图

液晶技术的兴起也曾让中国彩电行业措手不及,在2004年至2011年长达8年的时间内,中国彩电行业饱受“缺芯少屏”之苦,占电视机工业成本80%的液晶显示屏和背光模组均需要从日、韩、中国台湾进口。直到京东方等企业带动液晶面板国产化,才让液晶电视不断变薄、尺寸变大的同时,价格进一步亲民。

目前,全球液晶材料市场基本上由德国的MERCK和日本的JNC、DIC三家垄断。其中,MERCK处于绝对领先地位。混合液晶仅占液晶显示面板生产成本的3%~4%,但却是实现显示功能的关键性基础材料,其工艺技术直接影响着液晶显示面板的整体性能品质。

任何一种液晶单体只具有一方面或几方面的优良性能,不能直接用于显示。因此在实际运用中,需要通过选用多种具有一些优良性能的液晶单体,并加入少量添加剂,通过混配技术,将其调制成综合性能最佳的混合液晶。由于材料技术被国外公司所掌控,因此国内下游面板厂的议价能力较弱。“从投资角度看,做液晶面板的企业都不是很好的投资选择,因为这类企业的投资巨大,而且还要面临技术的迭代。但显示面板是国家信息化发展的重要衡量标准和实力体现,中国有庞大的面板需求,不能受制于人。”陆刃波说。

过去几年,在国家产业扶持政策的引导下,以京东方、华星光电、天马为代表的中国面板企业积极导入国内材料和设备,带动上游液晶材料、玻璃基板等配套企业的发展,使上游原材料、装备的国产化配套比例不断增加。

中国电子材料行业协会常务副秘书长袁桐表示,在液晶材料方面,涌现了如江苏和成、诚志永华、八亿时空以及单体生产厂商烟台万润、西安瑞联等一大批企业,它们掌握了一定的核心技术,突破了液晶材料的技术专利垄断,正加快国产化进程,目前液晶材料国产化比例已从5%提高到20%以上,产能、产量有了很大的提升。

八亿时空用了十年时间进行产品研发,直到2015年才正式成为京东方国产混合液晶材料的战略供应商并实现规模化供货。此前八亿时空混合液晶产品经历了京东方长达3年的测试与认证,公司也把2015年定义为自身快速发展的起始阶段。

在LED时代,京东方总体上是追赶者的角色,直到逆周期投资多条高世代线后才进入领先集团,如今已有11条产线,在2018年全球电视面板出货中,京东方以5430万片排名第一。“整整十多年的时间,我们从后进者到跟随者、追赶者,再到领先者,用了十年的时间走完了人家用二十多年、三十多年走的路”。京东方副总裁张宇谈到京东方的发展,就是国产面板自主成长的历程。

在液晶面板产业向中国大陆转移的趋势下,上游原材料国产化企业,也迎来了良好的市场机遇。群智咨询数据统计,2021年前,国内液晶面板厂商拟新增生产线产能7462.37万平方米,每条10.5代线或11代线年液晶材料的需求量均超过50吨,每条8.5代线年液晶材料的需求量均超过30吨,国内混合液晶的年平均增速,将达到20.03%。

国内液晶面板厂商拟新增生产线

京东方的面板产业线扩张,也促使八亿时空开启了高速扩张模式。混合液晶是八亿时空主要收入来源,该产品的销售收入,从2016年的9189.43万元,到2018年已经增长到35858.47万元,而且对京东方供货规模持续扩大,2018年八亿时空对于京东方及其子公司的销售额占比,已经达到75.51%。“目前,无论是正性液晶材料还是负性液晶材料,国内企业均已解决了国外专利垄断,无论是性能还是品质,开发的混合液晶产品其性能指标基本达到国际先进水平。”八亿时空赵雷说,从面板厂实际使用情况看,国产液晶经过几年的磨合,已经解决了主要技术问题。

得益于京东方的珠玉在前,八亿时空随后又成为台湾群创和惠科股份的合格供应商。为扩大企业生产规模,通过科创板IPO,八亿时空即将募集3亿元投资年产100吨显示用液晶材料二期工程,并且增加8K和OLED等显示用材料研究投入。

从八亿时空电脑到八亿时空液晶材料,公司迈过了巨大的门槛,然而十余年的技术追赶后,却发现,显示技术又向前推进了一代。

❸ OLED冲击液晶市场

OLED的出现不断冲击着传统LED的市场份额。“2019年柔性OLED显示屏产品将是京东方的发力重点,现在京东方柔性屏的良率已经达到70%,今年我们的目标是为全球中高端手机市场,提供超过5000万的柔性OLED产品。”张宇表示。

LED与OLED又有着什么样的区别呢?前乐视TV总经理、新视家CEO梁军给「我有嘉宾」观察员展示了两种产品。简单来讲,LED是一层液晶膜铺在灯板上,所以没法折叠,而且灯板上的灯没法单独控制,要亮就得亮一片区域,色彩展现不好;而OLED则把这层液晶膜撕掉了,把发光灯印刷到可折叠的有机材料上,而且每个灯都可以单独控制亮度,色彩感比LED优秀的多。

从结构来看,OLED远比LED简单的多

在手机、智能手表和家电等小尺寸面板显示领域,OLED发展迅速,在大尺寸平板显示应用上,短期内OLED工艺技术的成熟度和成本尚不能与LED形成竞争,但这并不代表LED技术甘愿被取代。

“现在已经出现MiniLED和MicroLED技术,前者依然需要液晶层,属于中间技术,成像效果与OLED比肩而且更加便宜。而后者不需要液晶层,功耗比传统LED大幅降低,是最前沿的LED技术。”梁军说。

新型LED技术的主要推动者是苹果公司、电视厂家与京东方等面板厂家。苹果的电子产品主要使用三星的屏幕,为了能在更大程度上控制自己的产品,苹果最近几年不断投资显示技术新领域,旨在降低对零部件厂商的依赖。

有分析师预计今年苹果将推出6K分辨率MiniLED显示屏,这种带动作用将极大的推动MiniLED技术商业化应用。而且苹果在大举投资开发下一代MicroLED显示屏技术,预计将首先用于手表产品,与当前的OLED屏幕相比,MicroLED有望让未来的电子设备更纤薄、更清晰、更节能。

更小的LED发光二极管与更复杂的算法芯片,是MiniLED和MicroLED与传统LED技术的区别,在工艺上最终将抛弃液晶屏,甚至面板产业线。“MicroLED虽然是LED技术,但工艺却完全不同,它是在印制电路板上集成芯片和LED灯,如果这个技术真正成熟了,像京东方这样高成本的面板产业线将变为半导体产业线,这些企业都将向半导体产业转型。”梁军说。

目前OLED还只是LED市场份额的十分之一,新的LED技术仍处于研发与成本降低阶段,LED仍然在统领显示市场。而八亿时空再次来到发展的分界点,一方面处于液晶材料技术成熟的高成长阶段,需要追加投资扩大生产;一方面又要面临新的显示技术冲击,而这次的竞争对手,已经变为苹果公司与京东方。八亿时空还尚未提出对MiniLED和MicroLED技术的研究规划。

“显示技术的发展一直是一种革命状态,是厂商不断革自己的命,如果你没有这个勇气了,别人就会超越你。”陆刃波感慨,随着显示技术的迭代,对当前高投入的液晶显示产业,会是一个强烈的冲击。